Содержание

Содержание:

- Что представляет собой финтех-отрасль в 2025 году?

- Почему инвестиции в финтех считаются перспективными?

- Какие направления финтеха наиболее привлекательны для инвесторов?

- Как оценить потенциал финтех-стартапа?

- Какие риски сопутствуют инвестициям в финтех?

- Каковы минимальные суммы для входа в финтех-инвестиции?

Финтех-отрасль в 2025 году: новые горизонты технологических финансов

Финтех, или финансовые технологии, сегодня стремительно меняет мир финансов. На пересечении технологий и банковского дела рождается нечто новое. В 2025 году финтех уже не просто модное слово. Цифровой банкинг, инновационные платежи, онлайн-кредитование, блокчейн – всё это части одной экосистемы.

Заметили, как изменился ваш опыт взаимодействия с банками за последние годы? Теперь почти всё можно сделать в пару кликов. За этими изменениями стоят искусственный интеллект, облачные технологии и большие данные, создающие принципиально новые возможности.

Почему инвестировать в финтех в 2025 году?

Стоит ли вкладываться в финтех? Есть несколько веских причин.

Темпы роста сектора впечатляют даже скептиков! К концу 2025 года мировой рынок финтеха может достичь 820 миллиардов долларов, с ежегодным ростом около 20%.

Что движет этим развитием? Во-первых, постоянные технологические инновации. Финтех-компании не боятся экспериментировать. Во-вторых, спрос на цифровые финансовые услуги только растёт. Пандемия ускорила цифровизацию – люди оценили удобство онлайн-банкинга.

Поддержка регуляторов тоже играет роль. Во многих странах, включая Россию, создаются "регуляторные песочницы", где финтех-инновации проходят проверку в щадящем режиме.

Наиболее перспективные направления финтеха для инвестиций

Не все сегменты финтеха одинаково привлекательны. В 2025 году выделяются несколько ключевых направлений.

- Цифровой банкинг и необанки

Представьте банк без офисов. Необанки работают исключительно через приложения и веб-интерфейсы. Минимизируя расходы на физическую инфраструктуру, они предлагают более выгодные условия. В России число их пользователей выросло на 35% за год!

- Системы альтернативного кредитования

Зачем брать кредит в банке, если можно занять напрямую у других людей? P2P-кредитование набирает обороты. Эти платформы соединяют заёмщиков с инвесторами без посредников. Заёмщики платят меньшие проценты, инвесторы получают более высокую доходность.

- Технологии регулирования (RegTech)

Соблюдение нормативных требований стоит финансовым организациям огромных денег. RegTech автоматизирует эти процессы. В условиях ужесточения регулирования такие решения становятся всё более востребованными.

- Технологии страхования (InsurTech)

Страховая отрасль долго оставалась консервативной. Сейчас InsurTech-стартапы внедряют инновации в этот сектор. Они используют данные для точной оценки рисков, предлагают персонализированные полисы, упрощают урегулирование убытков с помощью мобильных приложений.

- Технологии управления капиталом (WealthTech)

Инвестиции больше не привилегия избранных. Роботы-советники делают управление капиталом доступным для всех. Они предлагают профессиональные стратегии, низкие комиссии и простой интерфейс. С небольшой суммой теперь можно инвестировать как профессионал.

Сравнение сегментов финтех-рынка в 2025 году

| Сегмент | Потенциал роста | Барьеры входа | Регуляторные риски | Средняя доходность |

|---|---|---|---|---|

| Необанки | Высокий | Высокие | Средние | 18-25% |

| P2P-кредитование | Средний | Средние | Высокие | 15-22% |

| RegTech | Высокий | Средние | Низкие | 20-30% |

| InsurTech | Высокий | Высокие | Средние | 17-24% |

| WealthTech | Средний | Средние | Средние | 15-20% |

Как оценить потенциал финтех-стартапа перед инвестированием

Выбор финтех-компании – ответственный шаг. На что обратить внимание?

Команда и опыт основателей

Люди – ключевой актив стартапа. Изучите биографии основателей. Есть ли у них опыт в финансах? Понимают ли технологическую сторону? Идеальная команда сочетает знания из обеих областей. Их предыдущие проекты многое скажут о перспективах нового предприятия.

Инновационность решения

Рынок финтеха переполнен. Чтобы выделиться, компания должна предлагать что-то новое. Решает ли продукт реальные проблемы пользователей? Имеет ли компания патенты? Инновационное решение с надёжной защитой – серьёзное преимущество.

Масштабируемость бизнес-модели

Стартап должен расти быстро. Может ли компания легко выходить на новые рынки? Как меняются затраты при увеличении клиентской базы? Рост выручки должен опережать рост расходов – ключевой фактор масштабируемости.

Метрики роста и удержания клиентов

Цифры не врут. Какова динамика роста базы пользователей? Высокие показатели привлечения впечатляют, но важно и удержание существующих клиентов. Низкий retention rate – тревожный сигнал. Следите за соотношением стоимости привлечения клиента (CAC) к его пожизненной ценности (LTV). LTV должен превышать CAC минимум в три раза.

Конкурентная среда

Ни один стартап не существует в вакууме. Кто основные конкуренты? Чем предлагаемое решение лучше? Могут ли крупные игроки скопировать идеи? Анализ конкурентной среды покажет реальные шансы на успех.

Инструкция по оценке финтех-стартапа:

- Запросите питч-дек и бизнес-план

- Самостоятельно исследуйте рынок

- Привлеките технического эксперта для оценки продукта

- Проанализируйте финансовые показатели

- Встретьтесь с командой, задавайте неудобные вопросы

- Проверьте юридические аспекты и соответствие регуляторным требованиям

- Изучите отзывы существующих клиентов

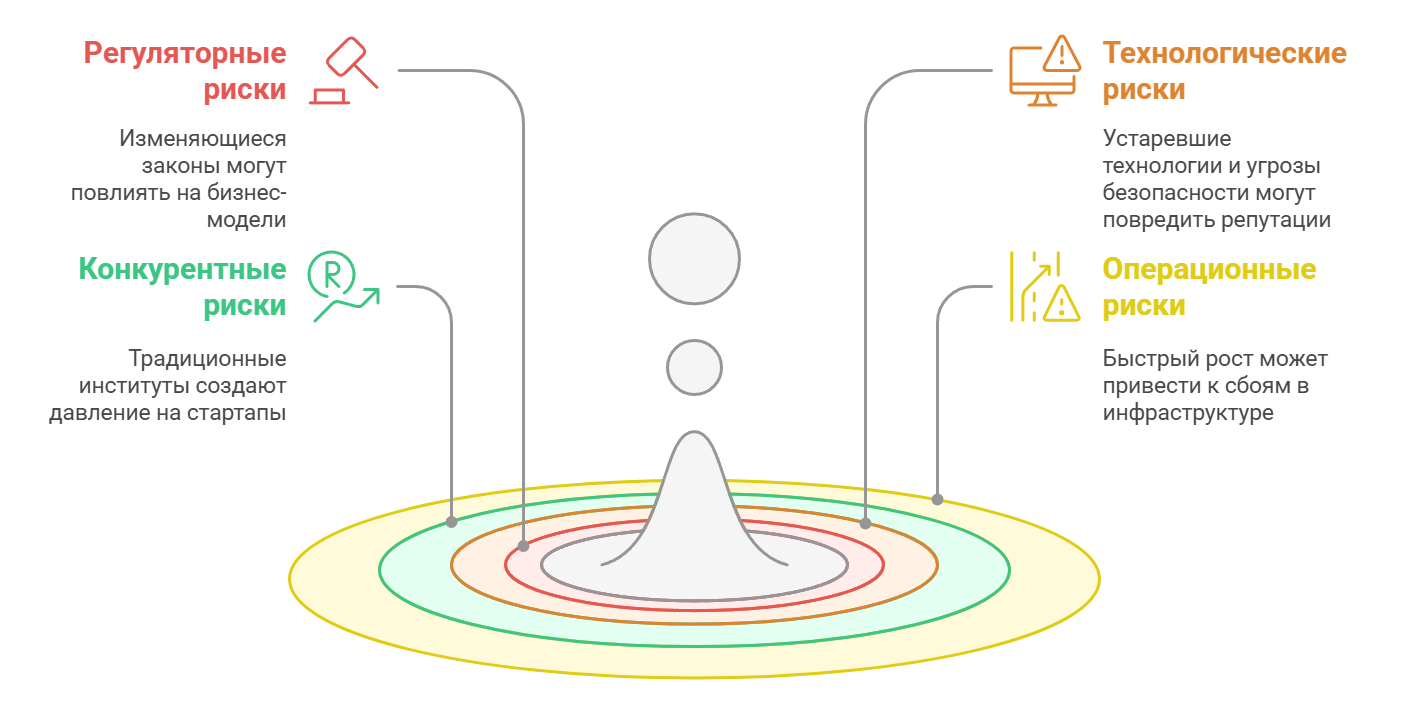

Риски инвестирования в финтех

Высокая доходность всегда сопряжена с рисками. Что может пойти не так?

Как сформировать портфель финтех-инвестиций

Не кладите все яйца в одну корзину – особенно в высокорисковых активах.

Распределяйте инвестиции между разными сегментами. Банкинг, платежи, кредитование, страхование – каждый сегмент по-разному реагирует на изменения рынка.

Сочетайте компании на разных стадиях развития. Ранние стартапы рискованны, но потенциальная доходность выше. Зрелые компании обеспечивают стабильность.

География тоже важна. Финтех развивается неравномерно. Регуляторные условия, уровень проникновения технологий, потребительские привычки различаются по странам. Инвестируя в компании из разных регионов, вы снижаете зависимость от локальных рисков.

Используйте разные инструменты. Прямые инвестиции, венчурные фонды, ETF, акции публичных компаний – каждый инструмент имеет особенности. Их комбинация поможет оптимизировать соотношение риска и доходности.

Рекомендуемое распределение по уровню риска

| Уровень риска | Тип инвестиций | Доля в портфеле | Ожидаемая доходность |

|---|---|---|---|

| Низкий | Акции публичных финтех-компаний, ETF | 40-50% | 10-15% |

| Средний | Венчурные фонды, компании поздних стадий | 30-40% | 15-25% |

| Высокий | Прямые инвестиции в ранние стартапы | 10-20% | 25-50%+ |

Минимальные суммы для входа в финтех-инвестиции

"Сколько нужно денег, чтобы начать?" – частый вопрос. Ответ зависит от способа инвестирования.

Самый доступный вариант – акции публичных финтех-компаний. Начать можно с 1 000 рублей. Многие брокеры предлагают дробные акции, что снижает порог входа.

ETF в сфере финтеха требуют около 3 000 рублей. Один ETF включает десятки компаний, обеспечивая готовую диверсификацию.

Краудинвестинг в стартапы требует от 10 000 рублей. Вы инвестируете напрямую в молодые компании на ранних стадиях.

Венчурные фонды подходят для серьёзных инвесторов – от 1 000 000 рублей. Они обеспечивают профессиональное управление и доступ к эксклюзивным сделкам.

Прямые инвестиции в стартапы – вариант для крупных игроков. Порог входа от 3 000 000 рублей. Требуются не только средства, но и экспертиза для оценки проектов.

Заключение

Финтех продолжает развиваться. В 2025 году инвестиции в этот сектор остаются привлекательной возможностью диверсификации. Финтех-компании трансформируют традиционные финансы, делая их эффективнее и доступнее.

При выборе объектов инвестирования важен комплексный подход. Анализируйте бизнес-модель и технологии. Изучайте команду и конкурентов. Диверсифицируйте вложения – это снизит риски и увеличит потенциальную доходность.