Содержание

- Что вы узнаете из этой статьи?

- Как работает пролонгация займа в 2025 году?

- Какие документы потребуются для продления займа?

- В каких случаях банки отказывают в пролонгации?

- Сколько раз можно продлевать заём?

- Какие альтернативы существуют помимо пролонгации?

- Как правильно оформить пролонгацию онлайн?

- В чём основные риски при продлении займа?

Пролонгация займа

Жизнь непредсказуема. Порой даже самый надежный финансовый план может пошатнуться из-за неожиданных обстоятельств. В такие моменты пролонгация займа становится тем спасательным кругом, который помогает удержаться на плаву. Разберемся, как работает этот финансовый инструмент в 2025 году.

Сущность пролонгации займа

Представьте, что ваш кредитный договор – это маршрут путешествия. Пролонгация позволяет изменить этот маршрут, не сходя с намеченного пути. В юридическом смысле это означает изменение срока действия кредитного договора по взаимному согласию заёмщика и кредитора.

Важно понимать: пролонгация – это не просто отсрочка платежа. Это полноценная финансовая операция, которая может повлечь за собой как положительные, так и отрицательные последствия. В некоторых случаях условия договора остаются прежними. В других – кредитор может предложить новые условия обслуживания займа.

Разновидности пролонгации

В современной банковской практике существует несколько типов продления займа. Каждый из них имеет свои особенности и условия применения.

Автоматическая пролонгация

Банк может продлить действие договора без вашего активного участия. Такой вариант обычно предусматривается изначальными условиями договора. Для этого необходимо соблюдение нескольких условий:

- Безупречная платежная дисциплина

- Стабильная кредитная история

- Отсутствие запрета на автопродление

- Наличие средств для оплаты комиссии

Добровольная пролонгация

Этот вариант требует вашей инициативы. Процесс включает несколько этапов и предполагает тщательное рассмотрение заявки банком.

Необходимый пакет документов

Для оформления пролонгации потребуется собрать следующие документы:

| Наименование | Требования к оформлению | Срок действия | Особые отметки |

|---|---|---|---|

| Паспорт | Оригинал + копия | Действующий | Все страницы с отметками |

| Заявление | По форме банка | 30 дней | С указанием причины |

| Справка 2-НДФЛ | За 6 месяцев | 30 дней | С печатью работодателя |

| Кредитный договор | Оригинал | Весь срок | Со всеми приложениями |

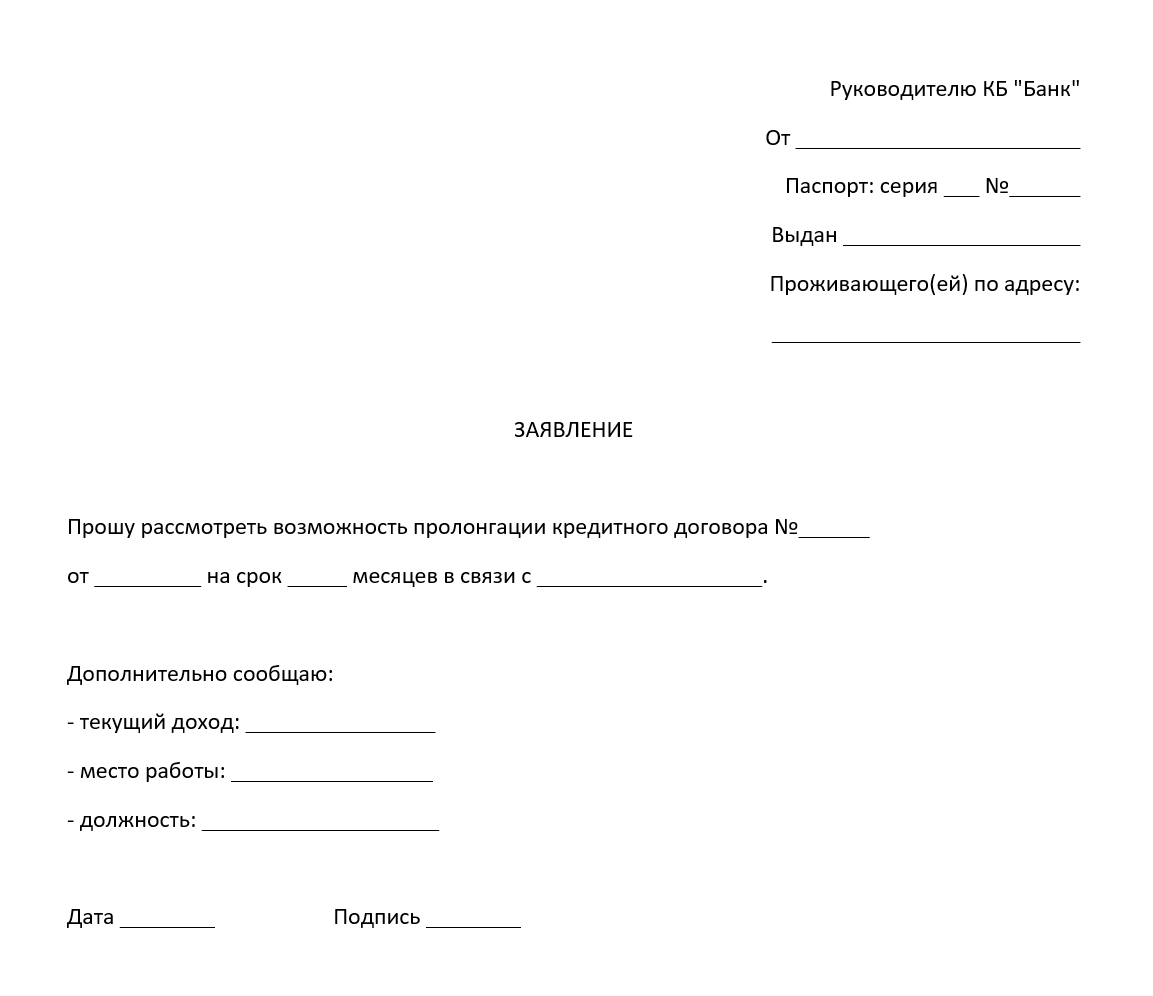

Как оформить пролонгацию

Образец заявления

Пошаговая инструкция оформления

- Предварительный этап — Начните с оценки своего финансового положения. Проанализируйте доходы и расходы. Подготовьте документы, подтверждающие вашу платежеспособность.

- Обращение в банк — Запишитесь на консультацию к кредитному специалисту. Возьмите с собой паспорт и кредитный договор. На предварительной встрече вы сможете узнать базовые условия пролонгации.

- Подача документов — После консультации соберите полный пакет документов. Заполните заявление по установленной форме. Отправьте документы на рассмотрение.

- Период ожидания — Банк рассматривает заявку в течение 2-5 рабочих дней. В это время проверяется ваша кредитная история и платежеспособность.

- Оформление — При положительном решении вас пригласят в банк для подписания дополнительного соглашения.

Плюсы и минусы пролонгации

Преимущества

Пролонгация займа может стать отличным решением в сложной финансовой ситуации. Основные плюсы:

- Сохранение чистой кредитной истории

- Отсутствие штрафных санкций

- Возможность перераспределить финансовую нагрузку

- Легальный способ изменить условия договора

- Сохранение отношений с банком

Недостатки

Однако у пролонгации есть и обратная сторона:

- Увеличение общей суммы переплаты

- Возможные дополнительные комиссии

- Ограниченное количество продлений

- Риск отказа со стороны банка

- Более жесткие требования к заемщику

Практические советы по пролонгации

Когда стоит задуматься о пролонгации

Рассмотрите возможность продления займа, если:

- Ваш доход временно снизился

- Появились непредвиденные расходы

- Изменился график поступления доходов

- Нужно время для поиска нового места работы

Когда лучше искать альтернативы

Пролонгация может быть не лучшим выбором, если:

- Проблемы с выплатами носят длительный характер

- Процентная ставка по займу высокая

- Есть возможность рефинансирования на лучших условиях

- Существует риск дальнейшего ухудшения финансового положения

Альтернативные решения

Помимо пролонгации существуют и другие способы управления кредитной нагрузкой:

| Вариант | Особенности | Сроки оформления | Требования к заемщику |

|---|---|---|---|

| Рефинансирование | Новый кредит | 5-14 дней | Высокие |

| Реструктуризация | Изменение условий | 3-7 дней | Средние |

| Кредитные каникулы | Отсрочка платежей | 1-5 дней | Особые условия |

Заключение

Пролонгация займа – это эффективный инструмент управления кредитной нагрузкой. При правильном использовании она помогает преодолеть временные финансовые трудности и сохранить хорошие отношения с банком. Однако решение о пролонгации должно быть взвешенным и основываться на тщательном анализе вашей финансовой ситуации.

Для принятия оптимального решения рекомендуем использовать сервис Кредитный Зай. Здесь вы найдете актуальные предложения по кредитам и сможете подобрать наиболее подходящие условия рефинансирования или пролонгации займа.