Содержание

Что вы узнаете из этой статьи:

- Чем отличается аннуитетный платеж от других видов платежей?

- Как формируется ежемесячный платеж по кредиту?

- Какой способ расчета используется для определения суммы платежа?

- В чем заключаются основные плюсы и минусы аннуитета?

- Кому подходит аннуитетный график погашения кредита?

Понятие аннуитетного платежа

В современном мире кредитования аннуитетный платеж стал стандартом для большинства банков. Суть его проста: каждый месяц вы вносите одинаковую сумму на протяжении всего срока кредита. При этом внутренняя структура платежа постоянно меняется, хотя внешне это незаметно. Такой подход к погашению кредита особенно актуален в 2025 году, когда стабильность и предсказуемость расходов играют ключевую роль в планировании личного бюджета.

Структура аннуитетного платежа

Каждый ваш платеж состоит из двух частей, которые находятся в постоянном движении. Представьте себе качели: когда одна часть поднимается, другая опускается. В начале срока большая часть уходит на оплату процентов банка, а меньшая – на погашение основного долга. Со временем это соотношение постепенно меняется в противоположную сторону. К концу срока кредита вы будете в основном погашать тело кредита, тогда как проценты составят лишь небольшую часть платежа.

Сравнение аннуитетных и дифференцированных платежей

Таблица 1: Ключевые отличия способов погашения кредита

| Критерий | Аннуитетный платеж | Дифференцированный платеж |

|---|---|---|

| Размер ежемесячного платежа | Не меняется | Постепенно уменьшается |

| Финансовая нагрузка в начале | Умеренная | Значительная |

| Общая переплата | Выше | Ниже |

| Удобство планирования | Максимальное | Требует гибкого бюджета |

| Досрочное погашение | Сложнее | Проще |

Расчет аннуитетного платежа

Банки используют специальную формулу для расчета размера платежа:

A = K × (P × (1 + P)^n) / ((1 + P)^n - 1)

Где каждая буква имеет свое значение:

A – ежемесячный платеж

K – размер кредита

P – месячная процентная ставка

n – срок кредита в месяцах

Пример расчета в деталях

Рассмотрим конкретную ситуацию. Вы решили взять кредит на следующих условиях:

Сумма: 500 000 рублей

Срок: 3 года (36 месяцев)

Ставка: 12% годовых

Шаг 1: Переводим годовую ставку в месячную 12% / 12 / 100 = 0,01 (1% в месяц)

Шаг 2: Применяем формулу со всеми значениями:

K = 500 000

P = 0,01

n = 36

Таблица 2: График платежей за первые месяцы

| Период | Платеж | Основной долг | Проценты | Остаток |

|---|---|---|---|---|

| 1 | 16 617 | 11 617 | 5 000 | 488 383 |

| 2 | 16 617 | 11 733 | 4 884 | 476 650 |

| 3 | 16 617 | 11 850 | 4 767 | 464 800 |

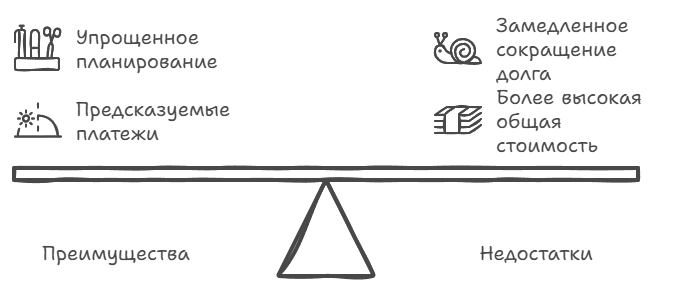

Преимущества аннуитетного платежа

Стабильность ежемесячных платежей делает аннуитетный график особенно привлекательным для людей с фиксированным доходом. Вы точно знаете, какую сумму нужно откладывать каждый месяц. Это существенно упрощает финансовое планирование и позволяет более эффективно распоряжаться средствами.

Недостатки аннуитетного платежа

При всей привлекательности у аннуитетных платежей есть свои ограничения. Общая переплата по такому кредиту оказывается выше, чем при дифференцированных платежах. К тому же в первые месяцы большая часть платежа уходит на погашение процентов, что замедляет скорость уменьшения основного долга.

Когда выбирать аннуитетный платеж

Аннуитетный график становится оптимальным выбором в нескольких случаях. Во-первых, когда ваш ежемесячный доход стабилен и предсказуем. Во-вторых, если вы предпочитаете четкое планирование расходов. В-третьих, когда речь идет о длительном сроке кредитования.

Заключение

Выбор способа погашения кредита – важное финансовое решение, которое влияет на ваш бюджет в течение всего срока займа. Аннуитетные платежи, несмотря на более высокую общую переплату, остаются популярным выбором благодаря своей предсказуемости и удобству планирования.

Современные технологии значительно упростили процесс выбора кредита. Сервис Кредитный Зай предоставляет возможность сравнить различные кредитные предложения, процентные ставки и условия погашения от разных банков. Это помогает найти наиболее подходящий вариант кредита с учетом индивидуальных финансовых возможностей.