Содержание

Содержание статьи:

- Что такое первоначальный взнос при автокредите?

- Как рассчитывается минимальная сумма первоначального взноса?

- Можно ли получить автокредит без первоначального взноса в 2025 году?

- Какие преимущества дает больший первоначальный взнос?

- Как накопить на первоначальный взнос?

- Какие альтернативы существуют для тех, у кого нет средств на первоначальный взнос?

- Как банки определяют размер первоначального взноса для разных категорий заемщиков?

- Что такое первоначальный взнос при автокредите и почему он важен

Покупка машины — штука затратная. Не у каждого найдется сразу вся сумма. Потому многие и берут автокредит. Первоначальный взнос тут играет ключевую роль. Это те деньги, которые вы платите из своего кармана при оформлении.

По сути, первоначальный взнос — часть цены авто, которую вы отдаете сразу. Остальное берете в долг у банка. Очевидно, что чем больше заплатите сразу, тем меньше придется занимать. В 2025 году банки обычно просят внести от 10% до 30% стоимости машины. Правда, конкретные цифры зависят от банка, программы и вашей кредитной истории.

Как определяется размер первоначального взноса

Минимальные требования банков в 2025 году

Интересная штука происходит на рынке автокредитов в 2025-м! Банки потихоньку снижают планку минимального первоначального взноса. Раньше просили 20-30%, а сегодня легко найти кредит с первоначалкой от 10%. А некоторые и вовсе предлагают кредиты без первого взноса. Но не радуйтесь раньше времени — за такую "щедрость" придется заплатить повышенной ставкой.

На размер первоначалки влияют разные факторы:

Новая или подержанная машина: на новые авто требования обычно мягче

Ваше кредитное прошлое: чистая история — лучшие условия

На сколько лет берете: длинный кредит может потребовать больше денег сразу

Банк и его аппетит к риску: у каждого свои правила игры

Таблица стандартных условий по первоначальному взносу в 2025 году

| Тип автомобиля | Минимальный ПВ | Оптимальный ПВ | Влияние на ставку |

|---|---|---|---|

| Новый отечественный | 10-15% | 20-25% | Снижение на 0,5-1,5% |

| Новый иностранный | 15-20% | 25-30% | Снижение на 1-2% |

| Подержанный до 3 лет | 20-25% | 30-40% | Снижение на 1,5-2,5% |

| Подержанный 3-5 лет | 25-30% | 40-50% | Снижение на 2-3% |

| Подержанный старше 5 лет | 30-40% | 50-60% | Снижение на 2,5-4% |

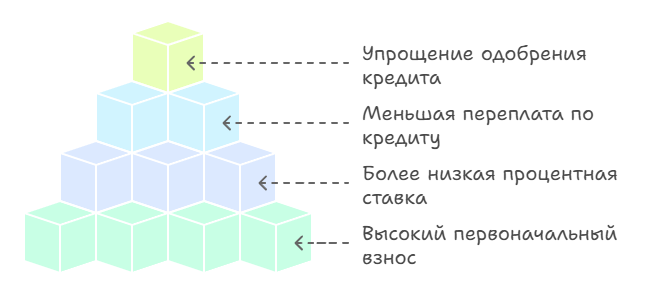

Преимущества большего первоначального взноса

Снижение финансовой нагрузки

Чем больше отдали сразу, тем меньше должны банку. Звучит банально? Да, но работает безотказно. При покупке авто за 2 миллиона увеличение первоначалки с 20% до 40% (с 400 до 800 тысяч) уменьшит ежемесячный платеж примерно на 9-10 тысяч рублей. За пять лет накопится приличная сумма, которую можно потратить на что-то более приятное, чем выплаты банку.

Более выгодная процентная ставка

Банки не дураки. Они понимают: чем больше денег вы внесли сразу, тем меньше риск для них. Потому и ставку снижают. На практике каждые дополнительные 10% первоначального взноса могут сбить ставку на 0,3-0,7%. Мелочь? Только на первый взгляд. На длинной дистанции выигрыш существенный.

Меньшая переплата по кредиту

Простая математика: меньше сумма кредита + ниже ставка = гораздо меньше переплата. В некоторых случаях разница достигает сотен тысяч рублей. Неплохая экономия, согласитесь?

Упрощение процесса одобрения

Высокий первоначальный взнос говорит банку: "Этот человек финансово надежен". Шансы на одобрение растут, даже если с кредитной историей не все гладко или сложно подтвердить доход.

Как накопить на первоначальный взнос

Пошаговая стратегия накопления

Определите цель. Какая машина нужна? Сколько готовы отдать сразу? Идеально — 20-30% от цены.

Составьте четкий план. Посчитайте, сколько нужно откладывать каждый месяц. Не забудьте про форс-мажоры — они случаются у всех.

Поставьте накопления на автопилот. Настройте автоматическое списание части зарплаты на отдельный счет. Не увидите — не потратите.

Пусть деньги работают. Вместо того чтобы просто лежать, деньги могут приносить доход. Вклады, накопительные счета — выбор есть.

Пересмотрите расходы. Честно взгляните на свой бюджет. Наверняка найдутся статьи, без которых можно обойтись без ущерба для качества жизни.

Ищите дополнительный заработок. Даже временная подработка серьезно ускорит процесс накопления.

Автокредит без первоначального взноса в 2025 году

Реальные возможности и скрытые подводные камни

В 2025 году можно найти несколько вариантов автокредита без первоначального взноса:

Специальные программы банков. Да, такие существуют, но ставка будет на 2-4% выше обычной. Переплатите немало.

Акции автодилеров. Дилеры и банки часто проводят совместные акции. Особенно на прошлогодние модели или в сезон распродаж. Могут предложить кредит без первоначалки, но обычно с какими-то ограничениями.

Кредит с отложенным платежом. По схеме Buy-back часть стоимости авто вы платите в самом конце срока. Платежи меньше, но в финале ждет крупный расход.

Звучит заманчиво, но подводных камней хватает:

Ставка будет кусаться. В итоге переплата вырастет на сотни тысяч.

КАСКО — обязательно. Причем на весь срок кредита и по повышенному тарифу.

Комиссии и допуслуги. Внимательно читайте договор! Там могут скрываться разные "сюрпризы".

Выбор авто ограничен. Акции обычно действуют не на все модели.

Альтернативы первоначальному взносу

Нет денег на первоначалку? Есть другие варианты:

Залог другого имущества. У вас есть недвижимость или другие ценные активы? Некоторые банки примут их в качестве обеспечения.

Trade-in никто не отменял. Старую машину можно сдать в зачет новой. Это зачтется как часть первоначального взноса.

Потребительский кредит на первый взнос. Нежелательный, но иногда единственно возможный вариант.

Привлеките созаемщика. Родственник с хорошей кредитной историей может помочь получить лучшие условия.

Как банки определяют размер первоначального взноса для разных категорий заемщиков

Инструкция по выбору оптимального размера первоначального взноса

Шаг 1: Трезво оцените бюджет

Сколько денег вы реально можете отдать сразу? Какой ежемесячный платеж не разрушит ваш бюджет? Будьте честны с собой.

Шаг 2: Поиграйте с цифрами

Воспользуйтесь кредитными калькуляторами. Поменяйте размер первоначалки, срок, ставку. Смотрите не только на ежемесячный платеж, но и на общую переплату.

Шаг 3: Помните про дополнительные расходы

Владение автомобилем — это не только платежи по кредиту. Это еще страховки, техобслуживание, налоги, бензин. Все это нужно учесть.

Шаг 4: Изучите акции и спецпредложения

Банки и автодилеры регулярно запускают акции: сниженные ставки, государственное субсидирование, особые условия для определенных групп заемщиков.

Шаг 5: Примите решение

Оптимальным считается первоначальный взнос в 30-40%. Эта цифра обеспечивает баланс между выгодной ставкой и посильной нагрузкой на бюджет.

Заключение

Первоначальный взнос — важный элемент автокредита, который серьезно влияет на условия и итоговую переплату. В 2025 году рынок предлагает множество вариантов: от кредитов с нулевым первоначальным взносом до гибких программ для разных категорий клиентов. Для большинства людей оптимально внести 20-30% от стоимости машины. Такой подход обеспечит приемлемую ставку и комфортный ежемесячный платеж.

Планируете брать автокредит? Сервис Кредитный Зай поможет сравнить предложения разных банков и найти вариант, который идеально подойдет именно вам. Учитывается и размер первоначального взноса, и другие важные параметры. Так вы сможете выбрать наиболее выгодное решение среди множества финансовых продуктов для вашей конкретной ситуации.