Содержание

- В этой статье вы узнаете:

- Какие изменения произошли в страховании ипотеки в 2025 году?

- На что обратить внимание при выборе страховой программы?

- От чего зависит стоимость страхового полиса?

- Как правильно оформить страховку и получить выплату?

- О каких подводных камнях стоит помнить?

- Какие документы потребуются и где их получить?

Решили взять ипотеку? Тогда вам непременно придется столкнуться со страхованием. Это не просто формальность, а важный инструмент защиты, который поможет сохранить спокойствие даже в непредвиденных ситуациях. В 2025 году Росгосстрах существенно обновил линейку страховых продуктов для ипотечных заемщиков. Давайте разберемся, что к чему.

Виды ипотечного страхования в Росгосстрах

Прежде чем погружаться в детали, стоит понять, какие виды страхования существуют. У каждого из них своя специфика и особенности.

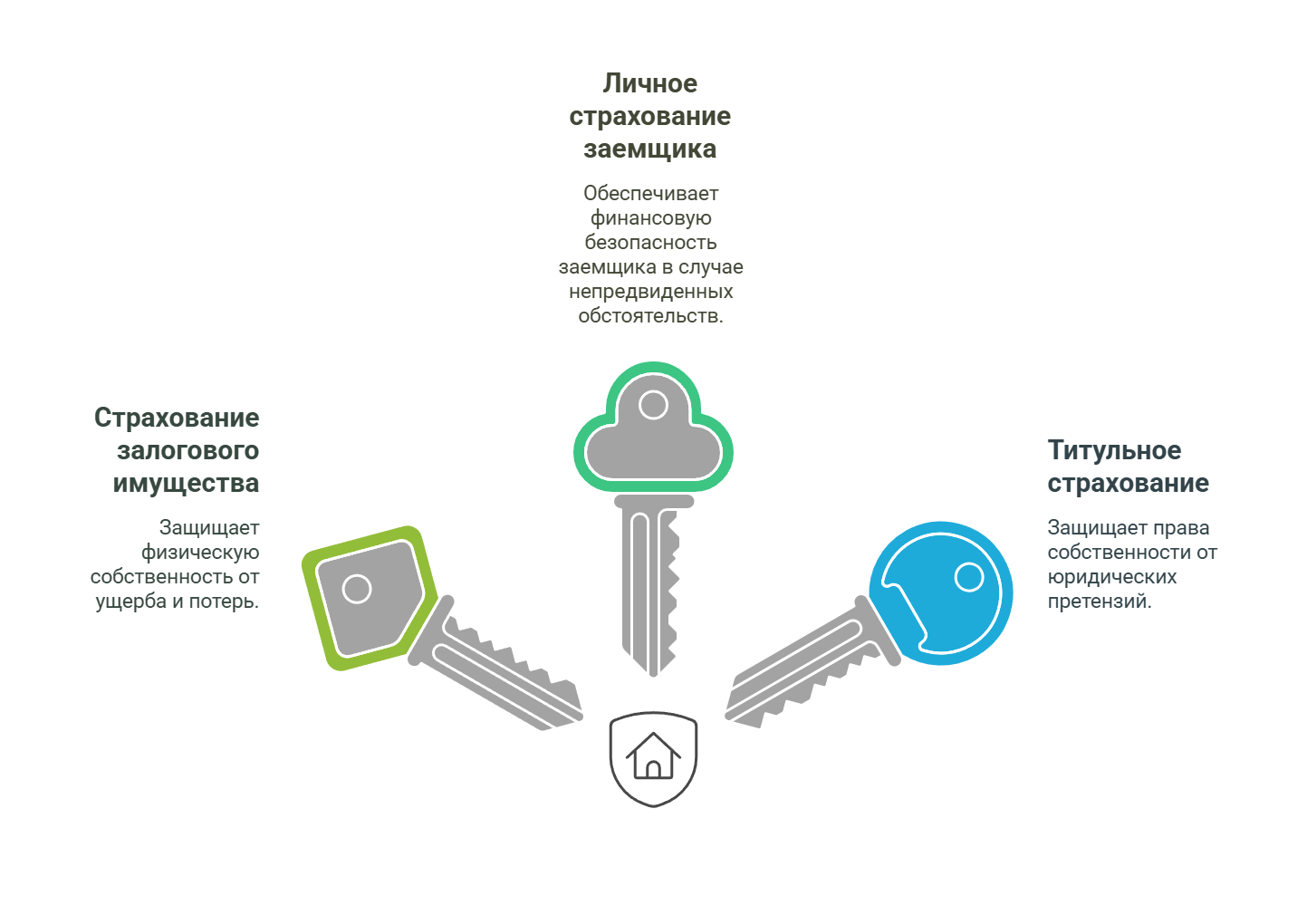

Страхование недвижимости

Это базовый и обязательный вид страхования. Без него банк просто не выдаст ипотеку. И правильно сделает – ведь речь идет о защите залогового имущества. Что именно страхуется? В первую очередь, конструктивные элементы квартиры или дома. Полис защитит вас в случае:

Если случится пожар или прогремит взрыв

Когда соседи сверху зальют квартиру

При разгуле стихии – будь то ураган или наводнение

Если в дом заберутся воры или вандалы

Личное страхование заемщика

Этот вид страхования не обязателен по закону. Однако подумайте сами: что будет с выплатами по ипотеке, если вы временно потеряете трудоспособность? Полис защищает от следующих рисков:

Уход из жизни по любой причине

Получение инвалидности I или II группы

Временная нетрудоспособность из-за болезни или травмы

Титульное страхование

А вот об этом виде страхования знают немногие. Между тем, он защищает от весьма неприятной ситуации – потери права собственности на недвижимость. Такое может случиться:

При обнаружении нарушений в предыдущих сделках с жильем

Если объявятся неучтенные наследники

Когда выяснится, что документы были оформлены с ошибками

Стоимость страхования ипотеки

Сколько же придется заплатить за спокойствие? Все зависит от множества факторов. Давайте посмотрим на базовые тарифы:

Базовые тарифы страхования ипотеки в Росгосстрах (2025 год)

| Вид страхования | Тариф (% от страховой суммы) | Особенности расчета |

|---|---|---|

| Имущественное | 0,15-0,3% | От остатка долга |

| Личное | 0,3-1,5% | С учетом возраста и здоровья |

| Титульное | 0,2-0,7% | От стоимости недвижимости |

Порядок оформления страховки

Оформить страховку не так сложно, как может показаться на первый взгляд. Главное – действовать по плану.

Сначала соберите документы:

Паспорт (без него никуда)

Кредитный договор с банком

Пакет документов на недвижимость

Актуальную справку о стоимости жилья

Если оформляете личное страхование – результаты медосмотра

После этого специалисты Росгосстраха:

Оценят все возможные риски

Рассчитают персональный тариф

Учтут ваши индивидуальные обстоятельства

Финальный этап:

Подписываете договор

Вносите первый платеж

Получаете на руки полис

Особенности страховых выплат

Случилось неприятное событие? Не паникуйте. Вот что нужно сделать:

Сразу же позвоните в страховую компанию – чем раньше, тем лучше

Начинайте собирать документы, подтверждающие страховой случай

Заполните заявление на выплату

Ждите решения компании – по закону у них есть до 20 рабочих дней

Сроки рассмотрения страховых случаев

| Тип события | Срок рассмотрения | Максимальный срок выплаты |

|---|---|---|

| Повреждение имущества | 10 дней | 20 дней |

| Несчастный случай | 15 дней | 30 дней |

| Титульные риски | 20 дней | 45 дней |

Способы экономии на страховании

Страховка кажется дорогой? Есть несколько способов сэкономить.

Единовременная оплата

Заплатите сразу за весь год – получите скидку до 10%. Выгодно, если есть свободные средства.

Программа лояльности

У Росгосстраха есть приятные бонусы для постоянных клиентов:

Уже есть другие полисы? Получите скидку от 5%

Страхуетесь больше 3 лет без происшествий? Ваша скидка может достичь 15%

Франшиза

Готовы взять часть рисков на себя? Это снизит стоимость полиса. Но хорошенько подумайте, потянете ли вы возможные расходы.

Заключение

Страхование ипотеки – это не просто галочка в длинном списке документов. Это реальный способ защитить себя и свою семью от непредвиденных обстоятельств. В 2025 году условия страхования стали более гибкими, а процесс оформления – проще. Главное – внимательно изучить все варианты и выбрать тот, что подходит именно вам.

Кстати, о выборе. Сегодня существует множество инструментов, помогающих сравнить различные финансовые продукты. Один из них – сервис Кредитный Зай. Здесь можно найти актуальные предложения по ипотеке, кредитам и страховым программам от разных компаний, сравнить условия и принять взвешенное решение.

Частые вопросы

Можно ли отказаться от личного страхования при ипотеке? Технически – да, это ваше право. Но будьте готовы к тому, что банк повысит процентную ставку по кредиту.

Как часто нужно продлевать страховку? Каждый год, пока не закроете ипотеку. Обычно страховая компания сама напоминает о необходимости продления.

Влияет ли возраст заемщика на стоимость страховки? Конечно. Чем старше заемщик, тем выше риски для страховой компании. Соответственно, растет и стоимость личного страхования.

Что делать при отказе в страховой выплате? Не опускайте руки. Обратитесь к финансовому уполномоченному или в суд. Главное – иметь на руках все подтверждающие документы.

Возможно ли досрочное расторжение договора страхования? Да, такая возможность есть. Вам вернут часть уплаченной премии за неиспользованный период. Но только если не было страховых случаев.